年を重ねる中、老後の生活に合った住まい選びが、将来の安心感に大きく影響することを感じています。

持ち家と賃貸、それぞれにメリットもデメリットもあり、どちらがベストなのか迷っている方も多いのではないでしょうか?

住まいの選択は人生の大きな決断の一つです。

特に老後の収入が限られる中での住宅費は、私たちが直面する重要な問題です

年金生活になったら家賃払えるかな…。

持ち家でも、修繕費や固定資産税がかかるよ。

独身で老後を迎えるにあたり、持ち家と賃貸のメリット・デメリットを比較して、自分に合った住まいを探すことが必要です。

この記事では、住宅ローンを完済した私の視点で、持ち家と賃貸のメリット・デメリットを解説していきます。

1.考えておきたい、老後の家計簿

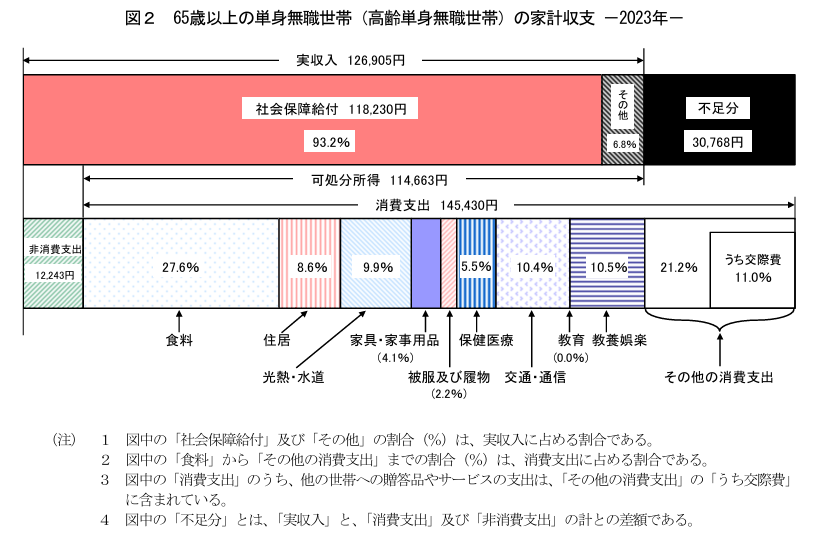

総務省統計局の資料によると、65歳以上の単身無職世帯の家計収支は次のようになっています。

出典:総務省統計局 家計調査年報 家計収支編(2023年(令和5年))

可処分所得…税金や社会保険料を引かれた後の所得

非消費支出…税金や社会保険料など

65歳以上の単身無職世帯の毎月の平均収入は、公的年金や年金給付を合わせて約126,000円です。

一方で、平均的な支出額は約140,000円となっており、そのうち大きな割合を占めるのは食費、住居費です。

これらの項目が老後の家計に大きく影響することがわかります。

さらに高齢になると予想されるのは医療費の支出です。

医療費は支出の約5%を占め、支出において無視できない割合を占めています。

賃貸か持ち家で変わる生活費

住居費は特に賃貸か持ち家かで差が出ます。

例えば、持ち家の場合、毎月の家賃支出は発生しない一方、固定資産税や修繕費用といった維持費がかかります。

一方で賃貸では、月々の家賃支出があるため、年金収入内でどこまで安定した家計が維持できるかを慎重に考える必要があります。

考えているゆり

収入がへったら、今の家賃で住めないかも…。

若いうちから、老後に向けた家計のシミュレーションを行うことで、老後に必要な住まいの選択にも自信を持てるようになります。

2.持ち家と賃貸のメリット・デメリット

持ち家と賃貸、5項目のメリット・デメリットを比較しました。

| 項目 | 持ち家 | 賃貸 |

| ①安心感 | 家賃がないため将来的に安心 | 契約更新が必要 |

| ②コスト | 固定資産税・修繕費が必要 | 家賃の支払いが一生続く |

| ③住み替えやすさ | 住み替えに手間がかかる | 住み替えしやすい |

| ④リフォーム自由度 | 自由にリフォームできる | リフォームが制限される |

| ⑤資産価値 | 資産として現金化できる | 家が資産としては残らない |

安心感

持ち家は家賃がないため将来的に安心

私が持ち家を選んだ理由の一つは、年金収入だけ家賃を払い続けることに不安があったからです。

将来的に家賃を払わなくても、住まいが確保できるというのは大きな安心感です。

とりあえず、雨水しのいで暮らせるって安心。追い出されることもないし。

さらに住宅ローンを完済すれば、月々の支出はなくなります。

賃貸は契約更新が必要

考えているゆり

高齢者の賃貸契約はむずかしいって聞くけど…。

高齢者に家を貸すと、いろんなリスクがつきまとうからねぇ…。

その理由は以下の通りです。

・保証人の確保が難しい

・家賃滞納のリスク

・健康リスク

独身の高齢者は、配偶者や子供がいないことなど近い関係者がいない場合が多く、保証人を見つけるのがむずかしいです。

保証人がいないと、家主が緊急の対応の負担をおわなければいけない場合があります。

そのため契約を断られることが多いそうです。

高齢になると収入源が年金のみであったらり、安定した収入が見込めない場合が多いです。

さらに、家族からの経済的なサポートがないため契約がむずかしくなります。

突然の体調不良や孤独死の可能性があり、その場合の対応や後始末は、家主にとって大きな負担になります。

緊急時の支援が不十分とみられるため、家主が入居を躊躇する理由になります。

コスト

持ち家は固定資産税・修繕費が必要

持ち家は固定資産税や修繕費がかかり、特に築年数がたつほど修繕費が高くなってきます。

| 項目 | 内容 |

| 固定資産税 | 家を購入したら、毎年支払いが必要 |

| 修繕費 | 老朽化に伴い費用が増える |

| 管理費(マンション) | 人件費やセキュリティーなどの設備費が、年々高くなる傾向がある |

固定資産税は、土地や建物の「評価額」に基づいて計算されます。

特に、市街地や人気エリアの土地は価格が上がる傾向があり、それに伴って固定資産税も上がることがあります。

今のところに住んで10年たつけど、固定資産税は少しずつ上がっています。

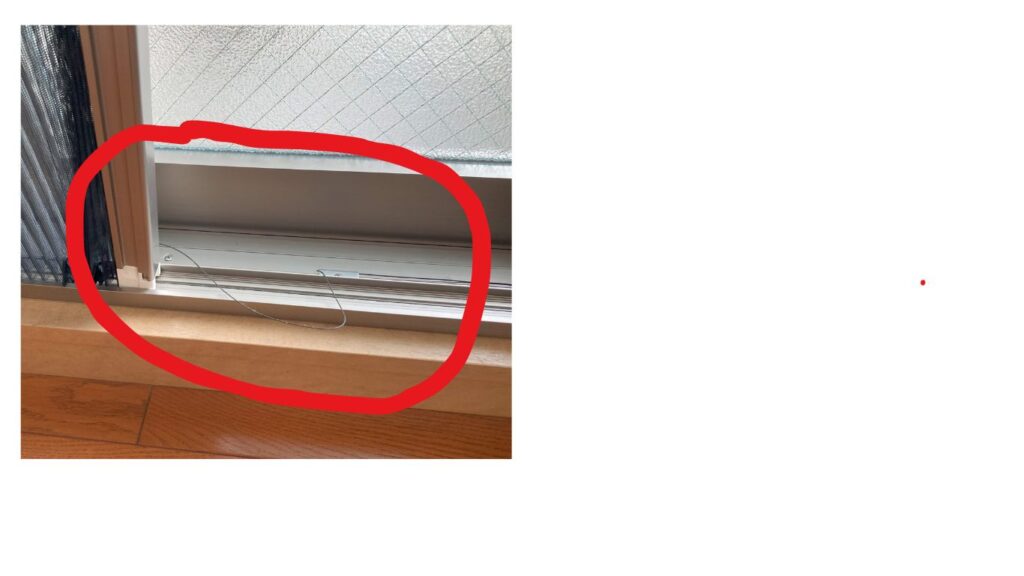

マンションでは毎月修繕費の支払いがありますが、自分の室内は個別に修繕する必要があります。

私の場合は、スライド式の網戸の糸がゆるんで開閉できなくなりました。

糸だけの修理はできませんでした。この網戸が廃版になっており、特注で作り直すことになってしまいました。

その費用は、約7万円でした。

入っていた火災保険から家財補償が出ました。

実費は約2万円ですみましたが、痛い出費です。

給湯器も、お湯が出にくくなったので交換しました。

交換に約6万円かかりました。

給湯器は、経年劣化なので火災保険の保証はありません。

さらにマンションの場合、管理費の支払いがあります。

管理人の給料、設備費の修理など、今後も管理費の値上がりが予想されます。

このように、家賃の支払いは必要なくなりますが、不測の事態によるコストが、収入減の家計を圧迫する可能性があります。

賃貸は家賃の支払いが一生続く

賃貸であれば、生涯にわたり毎月の家賃支払いが発生します。

老後の収入は年金に限られることが多いため、家賃の支払いは生活費に大きな負担をかけることになります。

考えているゆり

高齢になったら車も乗れなくなるし、できるだけ便利のいいところに住みたい

市街地や人気エリアの家賃は高いです。

私が今の家を賃貸で借りると毎月の家賃が10万円をこえてしまいます。

場所によっては、家賃は年金額を超える場合もあり、貯蓄や資産がなければ、将来の家賃支払いが厳しくなるリスクも高まります。

老後の安定した生活を求める上で、家賃の変動リスクは大きな不安材料になります。

住み替えやすさ

持ち家は住み替えに手間がかかる

持ち家は、住み替えが簡単ではありません。

高齢になると、引越しするのに体力的な負担が大きいです。

さらに、引越しをするにあたり不動産会社との契約や、登記などの公的な手続きが必要になります。

独身の場合、一人で手続きを行わないといけません。

普段から断捨離をしたり、公的な書類がどこにあるかわかるように、整理整頓しておかないと。

賃貸は住み替えしやすい

ライフスタイルや健康状態の変化に合わせて住み替えがしやすくなります。

アラカン先輩①

膝が痛くて階段がしんどくなってきたので、同じアパートの1階に引っ越した。

医療機関が近い地域や介護施設のあるエリアに引っ越すことで、老後に必要なサービスやサポートを受けやすくなります。

住環境に満足できない場合やライフスタイルに合わせて住まいを見直したい場合にも、賃貸であれば身軽に引越しが可能です。

リフォームの自由度

持ち家は自由にリフォームできる

独身であれば、自分が快適に暮らせるように完全に自分好みの環境にカスタマイズできるのが魅力です。

アラカン先輩②

腰が痛くなってきて、お風呂に手すりをつけた。

私は、病院や施設ではなく、住み慣れた家で最期まですごしたいと思っています。

持ち家であれば、介護に必要になったときに自宅を自由にリフォームすることができます。

バリアフリーへの改修、手すりの設置、トイレや浴室の介護対応など、自分の介護ニーズに合わせてカスタマイズできます。

賃貸はリフォームが制限される

賃貸でも、はがせる壁紙やウォールステッカーなどはってはがせるシートなどでDIYをすることができます。

でも、大きなリフォームやバリアフリー改修など、自由にをカスタマイズすることが難しい場合が多いです。

手すりやスロープの設置などは介護保険を使えますが、家主の許可が必要になってきます。

老後はバリアフリー設備など、介護度に合わせた住まいに転居すればいいですが、自分にあった住環境が確保しにくいという課題もあります。

資産価値

持ち家は資産として将来的に売却可能

持ち家であれば、将来的に家を売却して現金化したり、リバースモーゲージを利用したりといった選択肢も生まれます。

引っ越す気はないけど、万が一の時は家を売ってなんとかしのごうと思う。

一人で自宅を管理することがむずかしくなれば、家を売却して介護施設やサービス付き高齢者向け住宅などに移ることも検討できます。

家の売却は、老後の生活を支える重要な資金源として有効です。

資産があることで、老後資金の選択肢が広がり、将来の安心感が高まります。

賃貸は家が資産としては残らない

賃貸を選ぶことは、個人の状況や価値観によっては合理的な選択です。

ただ、賃貸は資産にならないため、支払った家賃は資産として残りません。

老後に備えた資産形成を行いたいと考えている方にとっては、持ち家と比べて資産価値が蓄積されにくいという側面もあります。

アラカン先輩①

家の資産価値は残らないけど、別の資産形成を考えている。

3.自分にあった住まいを選ぶために行動する

持ち家でも賃貸でも、今後の計画次第で安定した生活を送ることが可能になります。

・家計シミュレーションをしてみる

・資産を増やす方法を考える

家計シミュレーションをしてみる

現在の生活費と年金の定期便の記録をもとに、老後の収支シミュレーションを行うと、より現実的に住まいの選択を考えます。

現在の生活費から「必須の支出」と「節約できる支出」に分け、さらに老後も続く支出をリストアップすると、どのくらいの資金が必要かを見積もることができます。

支出のリストアップは、現在の生活費を見直す機会にもなります。

資産を増やす方法を考える

今後必要になるかもしれない医療費の増加や予期せぬ出費にも対応できるよう、貯蓄や保険の見直しも必要です。

貯金だけでなく、投資も視野に入れて貯蓄を増やすことを、選択肢の1つに入れてみるのも一案です。

定年後も、お小遣い程度に稼げるような副業も、今から考えてみてはいかがでしょうか。

趣味や得意なことを活かして少しでも収入を得られるようにすることも、老後の家計の安定に役立ちます。

4.ライフスタイルに合わせた住宅選びが大切

私は持ち家をもつことで、安心感を手に入れました。

住宅ローンを完済してからは、さらに経済的にも精神的にも余裕と選択肢を持つこともできました。

一方で、将来の課題も残っています。

持ち家という資産を取り崩す機会がなくこの世を去った時、どのように処分してくべきか考えています。

もし家を購入するのであれば、住宅ローンの年齢制限や立地、老後にどのような生活をしたいかを想像しつつ、将来のリスクに備えることを忘れずに計画を立てましょう。

コメント